وثيقة الراتب في إسبانيا (نومينا): هذا ما يجب عليك التحقق منه لمعرفة ما إذا كنت تحصل على حقوقك

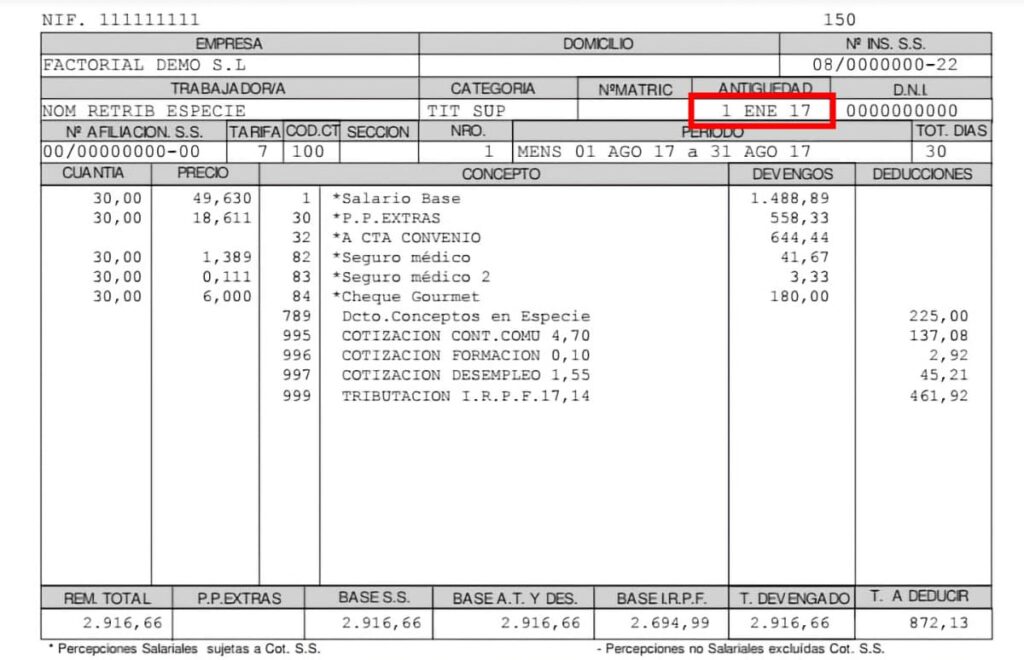

كشف الراتب (نومينا) هي الوثيقة التي تُفصّل الراتب المتفق عليه والاقتطاعات المُخصومة للخزينة والضمان الاجتماعي. كما أنها تُعدّ دليلا على استلام الموظف لراتبه، وعلى سداد مدفوعات الضمان الاجتماعي المُقابلة، وضريبة الدخل الشخصي المُقتطعة. لضمان صحة الدفع، من الضروري مراجعة جانبين رئيسيين: فئة المساهمة والأقدمية.

للتحقق من ذلك، من المهم مراعاة أنه على الرغم من اختلاف تصميم معظم كشف الراتب، إلا أنها يجب أن تتوافق جميعها مع نموذج مُعتمد، كما هو منصوص عليه في الأمر ESS/2098/2014 (المتوفر في هذه الجريدة الرسمية) وامتثالاً للمادة 104.2 من قانون الضمان الاجتماعي العام. هذا يعني أن كشف الراتب (نومينا) يجب أن تتبع تنسيقا مُحددا يتضمن إلزاميا سلسلة من البنود.

بهذه الطريقة، يُمكن لجميع الموظفين فهم آلية عمل كشف الراتب، بغض النظر عن الشركة التي يعملون بها، لأن المفاهيم ستبقى واحدة دائما. هذان هما المفهومان اللذان يجب مراجعتهما في كشوف الرواتب.

مجموعة المساهمات

تشير مجموعة المساهمات، المُشار إليها بـ “G.C.” أو “Rate” في كشف الراتب، إلى الفئة المهنية للموظف، والمُحددة وفقا لاتفاقية المفاوضة الجماعية المُقابلة. تُعد هذه المعلومات أساسية، إذ لكل فئة حد أدنى مُحدد للأجور وأسس مساهمات تُؤثر على الراتب الشهري والحقوق المستقبلية، مثل معاش التقاعد. مجموعات المساهمات، مُرتبة من الأعلى إلى الأدنى، هي كما يلي:

المهندسون والخريجون

المهندسون الفنيون والمساعدون المؤهلون

المديرون الإداريون ومديرو الورش

المساعدون غير المؤهلين

الموظفون الإداريون

المرؤوسون

المساعدون الإداريون

الموظفون من الدرجات الأولى والثانية والثالثة

العمال

العاملون دون سن 18 عاما، بغض النظر عن فئتهم

المساهمات

يضمن تحديد مجموعة المساهمات بدقة توافق الراتب والمساهمات مع الحد الأدنى المُحدد للوظيفة، مما يُجنّب خسائر الرواتب أو عدم كفاية المساهمات. على سبيل المثال، إذا مارس الموظف نشاطا مهنيا يتجاوز مجموع مساهماته، حتى لو لم ينعكس ذلك في راتبه، فقد يؤثر ذلك سلبا على مبلغ معاشه التقاعدي مستقبلا، إذ ستكون مساهمته أقل من المتوقع.

مدة خدمة الشركة

تؤثر مدة الخدمة على حساب مكافأة نهاية الخدمة المحتملة وزيادة الراتب الأساسي المنصوص عليها في اتفاقية المفاوضة الجماعية. بشكل عام، كلما زادت الأقدمية، ارتفع الراتب الأساسي، مما يؤثر بشكل مباشر على جدول الرواتب.

الفرق بين الراتب الإجمالي والصافي

بالإضافة إلى هذين المفهومين المهمين في كشف الراتب (نومينا)، واللذين يجب مراجعتهما باستمرار، من المهم فهم مفاهيم أخرى، مثل الفرق بين الراتب الإجمالي والصافي. يكون الراتب الإجمالي دائما أكبر من الراتب الصافي، لأنه يمثل إجمالي ما يتقاضاه الموظف ويظهر في كشوف رواتبه قبل تطبيق الاستقطاعات والاشتراكات المقابلة. بمعنى آخر، الراتب الإجمالي هو مجموع الراتب الأساسي مضافا إليه أي بدلات إضافية. في اتفاقيات المفاوضة الجماعية وجداول الرواتب، يُحدد راتب كل موظف بناءً على الراتب الإجمالي، وليس الراتب الصافي.

من ناحية أخرى، الراتب الصافي هو المبلغ الدقيق الذي يتقاضاه الموظف كتعويض عن خدماته، بعد خصم اشتراكات الضمان الاجتماعي واستقطاعات ضريبة الدخل الشخصي. بمعنى آخر، هو المبلغ الفعلي المتاح للموظف بعد الوفاء بالتزاماته الضريبية والاشتراكات.

كيفية فهم كشوف الرواتب

يحتاج كل موظف إلى معرفة كيفية قراءة وفهم كشف الراتب لضمان دفع الشركة له بشكل صحيح. تُقدم القائمة التالية ملخصا لكل بند:

الراتب الأساسي: يُمثل هذا الحد الأدنى للأجر الذي يتقاضاه الموظف مقابل خدماته. لا يمكن أن يقل هذا المبلغ عن المبلغ المُحدد في اتفاقية المفاوضة الجماعية للمجموعة أو الفئة المهنية للموظف، والذي يجب أن يُذكر في كشف الراتب.

مدة الخدمة: يزداد هذا المبلغ الإضافي مع تقدم الموظف في العمل. يُحسب كنسبة مئوية من الراتب الأساسي ويُطبق بعد فترة مُحددة، كما هو مُحدد في اتفاقية المفاوضة الجماعية. لا يتضمن كشوف الرواتب دائما تاريخ بدء العقد، لذا يجب مراجعته.

بنود الراتب: قد تتضمن كشوف الرواتب عدة بنود إضافية، مثل مكافآت الإنتاجية، والمسؤولية، والعمل الليلي، وغيرها. قد تختلف هذه البنود وفقا لسياسة الشركة. في بعض الحالات، حتى لو تمت زيادة الراتب نظريا، فقد لا يتغير صافي المبلغ المُستلم بسبب التغييرات في هذه البنود.

المدفوعات العينية: يتلقى بعض الموظفين جزءًا من رواتبهم على شكل مزايا غير نقدية، مثل قسائم الطعام أو المواصلات. لا يمكن أن تتجاوز هذه المدفوعات العينية 30% من إجمالي الأجر، ورغم أنها مزايا إضافية، إلا أن الراتب النقدي الذي يتقاضاه الموظف سنويا لا يمكن أن يقل أبدا عن الحد الأدنى الحالي للراتب المهني (SMI).

الخصومات: هي المبالغ المخصومة من إجمالي الراتب لتغطية مساهمات الضمان الاجتماعي وضريبة الدخل الشخصي (IRPF). تُموّل هذه الخصومات استحقاقات مثل المعاشات التقاعدية، والتأمين ضد البطالة، والإجازات المرضية.

نسبة الاستقطاع: تُحسب ضريبة الدخل الشخصي بناءً على راتب الموظف ووضعه العائلي. من المهم الإبلاغ عن أي تغييرات شخصية، مثل الزواج أو ولادة الأطفال، لتعديل الاستقطاع بشكل صحيح.

الراتب السنوي الإجمالي: هو إجمالي الدخل قبل الاستقطاعات في السنة، ويُحسب بناءً على أساس المساهمة الموضح في كشوف الرواتب. تتيح لنا هذه المعلومات التحقق من امتثال الراتب السنوي المتفق عليه لأحكام العقد أو الاتفاقية.

إسبانيا بالعربي.