تحقق من وثيقة الراتب في إسبانيا: كيف تتأكد أنك تتلقى ما يحق لك الحصول عليه؟

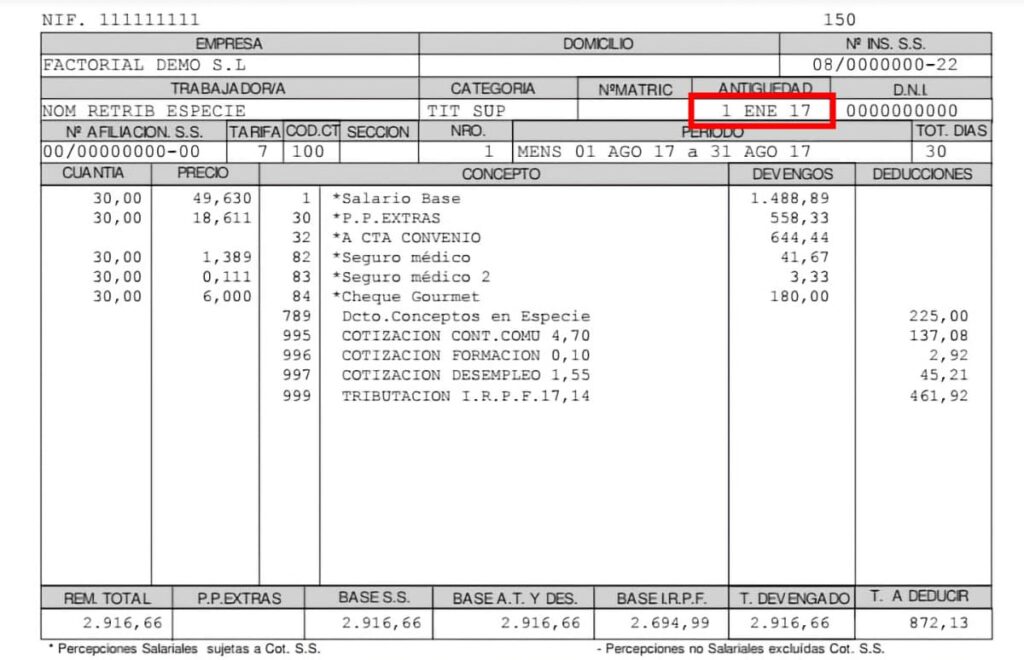

إسبانيا بالعربي ـ كشوف الراتب (Nóminas) هي الوثيقة التي تعكس كلا من الراتب المتفق عليه والخصومات المطبقة من طرف الخزانة الإسبانية والضمان الاجتماعي. للتأكد من صحة الدفع، من الضروري مراجعة جانبين رئيسيين في وثيقة الراتب: مجموعة المساهمة (grupo de cotización) والأقدمية (antigüedad).

وللتحقق من ذلك، يجب أن يؤخذ في الاعتبار أنه على الرغم من أن معظم كشوف الراتب لها تصميمات مختلفة، إلا أنها يجب أن تتوافق جميعا مع النموذج المعمول به، على النحو الذي ينظمه الأمر ESS/2098/2014 (يمكن الرجوع إليه في هذه الجريدة الرسمية للدولة)، وبما يتوافق مع مع المادة 104.2 من قانون الضمان الاجتماعي العام. وهذا يعني أن كشوف المرتبات يجب أن تتبع تنسيقا محددا يتضمن بالضرورة سلسلة من المفاهيم.

بهذه الطريقة، يمكن لجميع العمال فهم كيفية مضمون كشوف الراتب (nóminas) بغض النظر عن الشركة التي يعملون بها، حيث أن المفاهيم ستكون هي نفسها دائما. الآن، هذان هما المفهومان اللذان يجب مراجعتهما في كشوف المرتبات.

مجموعة المساهمة

مجموعة المساهمة، المشار إليها باسم grupo de cotización أو “السعر” (tarifa) في كشوف الرواتب إلى الفئة المهنية للعامل، والتي تحددها الاتفاقية الجماعية المقابلة. تعتبر هذه المعلومات ضرورية، حيث يتم تعيين حد أدنى للرواتب وأسس الاشتراك لكل فئة والتي تؤثر على كل من الراتب الشهري والحقوق المستقبلية مثل معاش التقاعد. تشمل مجموعات المساهمة، من الأعلى إلى الأدنى، ما يلي:

مهندسين وخريجين

المهندسين الفنيين والمساعدين المؤهلين

رؤساء الإدارة وورش العمل

مساعدين بدون شهادات

المسؤولين الإداريين

البدائل

مساعدين إداريين

مساعدي أول وثاني وثالث

مساعد بناء peón

العمال الذين تقل أعمارهم عن 18 سنة بغض النظر عن فئتهم

إن التأكد من صحة مجموعة المساهمة يضمن تعديل الراتب والمساهمات إلى الحد الأدنى المحدد للمنصب، وتجنب خسائر الرواتب أو عدم كفاية المساهمات. أي أننا إذا قمنا بتطوير نشاط مهني فوق مجموعة مساهمتنا، على الرغم من أننا لم نرى ذلك ينعكس في الراتب، إلا أنه يمكن أن يؤثر في المستقبل، على سبيل المثال، على مبلغ معاش التقاعد، لأننا سنساهم على أساس أقل من المتوقع.

الأقدمية في الشركة

تؤثر الأقدمية على حساب مكافأة نهاية الخدمة المحتملة والزيادة في الراتب الأساسي المنصوص عليه في الاتفاقية الجماعية. بشكل عام، كلما زادت الأقدمية، كلما ارتفع الراتب الأساسي، وهو الأمر الذي يؤثر بشكل مباشر على الرواتب.

الفرق بين الراتب الإجمالي والصافي

بالإضافة إلى هذين المفهومين المهمين في كشوف المرتبات واللذان يجب علينا مراجعتهما كثيرا، من المهم فهم مفاهيم أخرى، مثل الفرق بين الراتب الإجمالي وصافي الراتب. سيكون الراتب الإجمالي دائما أكبر من صافي الراتب، لأنه المبلغ الذي يكسبه العامل والذي يظهر في كشوف الراتب (nóminas) قبل تطبيق الاستقطاعات والمساهمات المقابلة. أي أن الراتب الإجمالي هو الراتب الأساسي بالإضافة إلى المكملات الغذائية. في الاتفاقيات الجماعية وجداول الرواتب، يتم تحديد الراتب الذي يجب أن يتقاضاه كل عامل من حيث الراتب الإجمالي، وليس الصافي.

من ناحية أخرى، فإن صافي الراتب هو المبلغ المحدد من المال الذي يتلقاه العامل كتعويض عن خدماته، بعد خصم مساهمات الضمان الاجتماعي وحجب ضريبة الدخل الشخصي. وبعبارة أخرى، المال الحقيقي المتاح للعامل بعد تسديد التزامات الضرائب والمساهمات.

كيف نفهم كشوف الراتب

من الضروري لأي عامل معرفة كيفية قراءة وفهم كشوف الراتب للتحقق من صحة ما تدفعه لهم الشركة. في القائمة التالية يمكنك مراجعة كل مفهوم بإيجاز:

الراتب الأساسي: يمثل الحد الأدنى للأجر الذي يتقاضاه العامل مقابل خدماته. لا يمكن أن يكون هذا المبلغ أقل من المبلغ المحدد في الاتفاقية الجماعية لمجموعة العمال أو الفئة المهنية، والتي يجب أن تظهر في كشوف الراتب.

الأقدمية: هذا الملحق يزيد الراتب مع مرور السنوات في الشركة. يتم احتسابها كنسبة مئوية من الراتب الأساسي ويتم تطبيقها بعد فترة معينة، كما هو محدد في الاتفاقية الجماعية. لا تتضمن قائمة الرواتب دائما تاريخ بدء العقد، لذا يجب مراجعتها.

مفاهيم الراتب: يمكن أن تتضمن كشوف الراتب عدة مفاهيم إضافية للرواتب، مثل مكملات الإنتاجية والمسؤولية والمناوبات الليلية وغيرها. قد تختلف هذه المفاهيم اعتمادا على سياسة الشركة. في بعض الحالات، على الرغم من زيادة الراتب نظريا، إلا أن صافي المبلغ المستلم قد لا يتغير بسبب التغييرات في هذه المفاهيم.

المدفوعات العينية: يحصل بعض الموظفين على جزء من الراتب على شكل مزايا غير نقدية، مثل شيكات الطعام أو النقل. لا يمكن أن تتجاوز هذه المدفوعات العينية 30% من إجمالي الأجر، وعلى الرغم من أنها مزايا إضافية، إلا أن الراتب النقدي الذي يتلقاه العامل سنويا لا يمكن أبدا أن يكون أقل من الحد الأدنى الحالي للأجور بين المهن (SMI).

الاستقطاعات: هي المبالغ التي يتم طرحها من الراتب الإجمالي لتغطية مساهمات الضمان الاجتماعي وضريبة الدخل الشخصي. تمول هذه الاستقطاعات الحقوق مثل المعاشات التقاعدية والتأمين ضد البطالة واستحقاقات العجز.

نسبة الاستقطاع: يتم احتساب ضريبة الدخل الشخصي على أساس راتب العامل وحالته العائلية. من المهم الإبلاغ عن أي تغييرات شخصية، مثل الزواج أو ولادة الأطفال، لضبط الاستقطاع بشكل صحيح.

الراتب الإجمالي السنوي: هو إجمالي الدخل قبل الاستقطاعات في السنة ويحسب من قاعدة الاشتراكات المبينة في كشف الراتب. تتيح لك هذه المعلومات التحقق من أن الراتب السنوي المتفق عليه يتوافق مع ما هو محدد في العقد أو الاتفاقية.

المصدر: إسبانيا بالعربي.